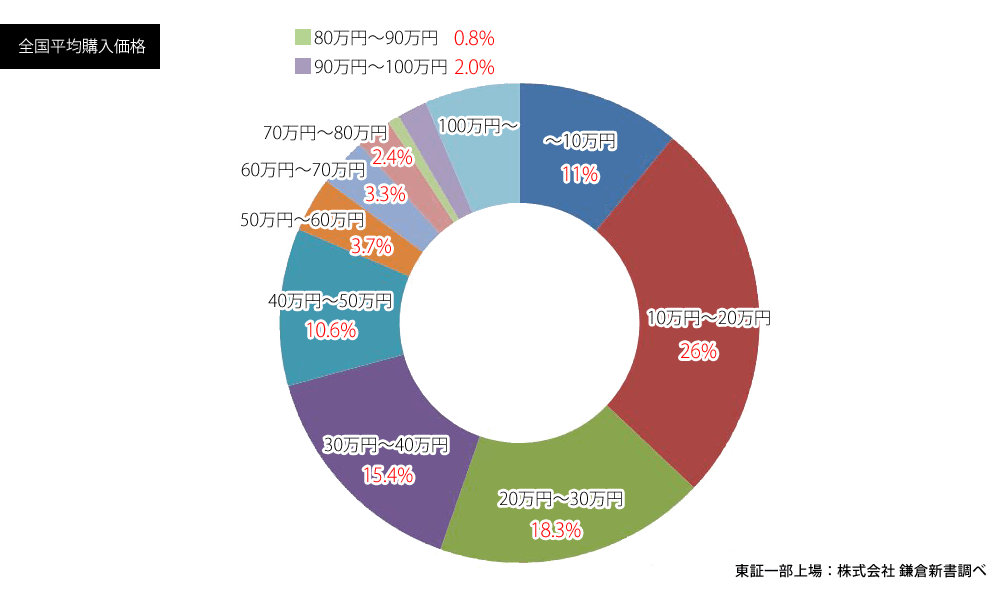

ご先祖様への感謝や日々の祈りの気持ちを込めて、手を合わせる——そんな想いを形にしてくれるのが「仏具」です。日々の供養に欠かせない存在でありながら、相続や財産整理の場面では「お仏壇や仏具も相続財産に含まれるのか?」といった疑問をお持ちの方が増えています。

近年では、高級なお仏壇や仏具を所有されているご家庭も多く、その資産価値も無視できない存在になってきました。確かにお仏壇や仏具は「祭祀財産」として原則相続税の課税対象外となりますが、すべての仏具が自動的に非課税となるわけではありません。特に純金仏具など高額なものは、税務署から「資産」として判断されることがあり、相続税がかかるケースもあります。

この記事では高額仏具の課税ポイント、相続時のトラブルや後悔を防ぐための祭祀財産の定義や相続税との関係、承継のポイントなどを分かりやすく解説いたします。

祭祀財産とは?

祭祀財産とは、ご先祖様を祀るための財産を指し、民法第897条に次のように記されています。

「系譜、祭具及び墳墓の所有権は、前条の規定にかかわらず、慣習に従って祖先の祭祀を主宰すべき者が承継する。」

つまり、墓地やお仏壇、位牌、仏具などがこれに該当し、法律上特別な扱いを受ける財産とされています。

なぜ祭祀財産は相続税がかからないの?

相続税法第12条により、祭祀財産は相続税の課税対象から除外されています。これは「ご先祖様を供養するための財産を、金銭的な価値だけで判断すべきではない」という日本特有の文化的配慮によるものです。

そのため供養目的で使用されていることが明らかであれば、お仏壇や仏具には原則として相続税は課税されません。

祭祀財産に該当する具体例は?

一般的に祭祀財産と認められるものは下記になります。

| 区分 | 具体例 | 補足説明 |

|---|---|---|

| 系譜 | 家系図、家系譜(冊子・巻物・掛け軸など) | 祖先から子孫へと受け継がれる血縁関係の記録。祭祀の継承に重要な資料。 |

| 祭具 | 位牌、仏壇、仏像、神棚、神体、神具、仏具、庭内神祠など | 祭祀・礼拝に用いる道具類。「仏間」は建物の一部であるため祭具には該当しない。 |

| 墳墓 | 墓地、墓碑(墓石)、棺、霊屋(たまや) |

遺体や遺骨の埋葬・供養に関する設備。広大な敷地は対象外。 |

※注意点:仏間など建物の一部は対象外です。

※これらは全て祭祀継承者に継承されます。

純金仏具が相続税の課税対象になるケースとは?

以下のような場合仏具であっても、「信仰のための道具」ではなく「資産」とみなされ、相続税の課税対象となることがあります。

金としての「資産価値」が高すぎる場合

純金には市場価値が明確に存在し、一般的な仏具と比べて金額が大きくなることがあります。仏具としての使用目的を超えて「金そのものの価値」が高い場合は、財産として評価されます。

例えば、純金製のおりんや仏像など、数百万以上する場合、税務署は信仰目的ではなく資産保有目的と判断することがあります。

実際に使用していない・保管されているだけの場合

仏具が非課税になるには、「日常的に使用していること」が重要です。高価な純金仏具が飾られているだけ、保管されているだけといった状況では、「実態がない」と判断される恐れがあります。

一般的な価格の範囲を超えている場合

純金仏具が一般的な仏具と比べて極端に高額である場合、「贅沢品」と判断され、課税対象となる場合があります。

特に金の相場に基づく資産価値が数百万円単位になると、評価額としても相続財産に含まれてしまうことがあります。

投資対象で購入されたと判断される場合

純金製の仏具は見た目も美しく価値も安定しているため、投資目的で購入されることもあります。こうした場合は「信仰の対象」ではなく「換金可能な資産」として課税対象に含まれます。

課税を避けるためのポイント

純金仏具であっても、「供養目的で使用している」ことを示すことができれば、原則として相続税は課税されません。以下のポイントを押さえておくと効果的です。

1.生前に購入をしておく

相続が発生する前に仏具を購入しておくことで、被相続人が「供養の意思をもって使っていた」ことが明確になります。特に高額な仏具の場合は、生前購入であることが信頼性のある証拠となります。

2.領収書・納品書を保管する

購入時の領収書や納品書は、仏具の金額・購入時期・用途などを示す大切な証拠になります。これらをきちんと保管しておくことで、後から「資産目的ではない」と説明しやすくなります。

3.使用状況がわかる記録を残す

仏壇への設置写真や法要・供養の場面で、実際に使用状況の記録も、非課税の祭祀財産として認められるための判断材料になります。形式的に飾ってあるだけでなく、日常的に使われていたことが大切です。

また節税目的での高額仏具の購入は、逆効果になる恐れもあるため、購入前には税理士などの専門家に相談することをおすすめします。

祭祀継承者の決め方は?

祭祀財産は通常の相続財産と異なり、法定相続分で自動的に分割されるわけではありません。以下の方法で「祭祀継承者」が決まります。

- 被相続人が生前に指名した者 (この場合、指名された者は原則として断れません)

- 地域や家族の慣習に従う

- 指名や慣習が無い場合、家庭裁判所へ (「祭祀承継者指定の申立て」または調停の申し出を行いましょう)

※家族の同意があれば、相続関係がない人でも継承可能です。

家族の中で誰が供養を引き継ぐのか、精神的な責任も大きいため、生前から話し合い、明確な意思表示をしておくことが重要です。

祭祀継承者は何をする?

-

法要を主宰する

法事や法要を執り行い、お寺や親族との連絡も行います。 -

お墓やお仏壇の維持管理

日々の管理や掃除、維持費の負担などを担います。 -

所有権の管理

祭祀財産の所有者として、処分や改修、移設などを判断することができます。ただし、他の家族の理解を得ずに行うとトラブルになることがあるため、相談が重要になります。

相続税対策のつもりが逆効果に?

「現金で持つより仏具に替えておいた方が節税になるのでは?」と考える方もいますが、その考え方は非常に危険です。

確かに一定の条件を満たせば、純金仏具の購入により、現金などの課税対象財産を祭祀財産に置き換えることができるため、相続税の節税につながることもあります。

ですが実際に純金仏具を購入しても、税務署に資産目的と判断されれば、非課税どころか相続税の対象となり、場合によっては余分な税金が発生してしまいます。

また相続税評価額は購入金額ではなく「故人様が亡くなった日の金の相場」で計算されるため、金相場の変動によっては、想定よりも低い評価額になることもあるため注意が必要です。

相続税評価額の計算方法

純金仏具の評価額は次のように計算することが出来ます。

【評価額=純金の重さ(g)×相続発生日の買取価格(円/g)】

1gあたりの買取価格は、業者によって異なりますので、事前に確認しておくことが重要です。査定業者の公式サイトや電話での問い合わせで、買取金額を知ることができます。

祭祀財産が実際に課税対象となった例

仏具は原則として相続税の課税対象となる「祭祀財産」に該当しますが、使用実態や価値、購入経緯などによっては「資産」と判断され、課税対象となるケースもあります。以下に実際に課税対象とされた例をご紹介いたします。

1. 純金製おりんが非使用で保管された例

状況:故人が純金製おりん(時価約300万円)を仏壇脇に飾っていたが、日常使用はせず保管のみ。

判断ポイント:設置のみで使用実績がなく、明らかに資産目的と見られた。

結果:相続税申告では仏具としては認められず、約300万円相当が「資産」と評価 → 相続税の課税対象に。

2. 海外製高額仏具を輸入し、使用記録がないケース

状況:被相続人が海外から約800万円の純金仏具を輸入。輸入記録あり、しかし仏壇への設置や供養の使用記録が無し。

判断ポイント:輸入経緯や高額価値から資産用途と推定され、信仰目的との整合性が取れず。

結果:相続税申告書で祭祀財産と認められず、課税対象として評価された。

※これらはあくまで一例であり、実際の判断は被相続人の信仰状況や仏具の使用実態、金額、材質など、さまざまな要素を総合的に踏まえて税務署が行います。記載内容は参考情報であり、特定のケースへの課税可否を保証するものではありません。個別の判断については税理士などの専門家にご相談ください。当店ではこれらの判断に関する一切の責任を負いかねますので、予めご了承ください。

相続税対策としての注意点

-

高価すぎる仏具や装飾品は要注意

純金製や宝石付きの仏像などは、資産価値が強いと判断されることもあり、課税対象となる可能性があります。 -

売却目的での購入はNG

供養の意思がなく、節税や転売目的での購入は「祭祀財産」として認められないことがあります。 -

生前購入は有効な節税対策

お仏壇や墓地を生前に購入しておくと、その分の現金が相続財産から除かれるため、相続税の節税になります。

トラブルを避けるための3つのポイント

-

生前に意思を示す

エンディングノートや遺言書で、誰に承継をさせたいか明記する。 -

家族間の情報共有

祭祀財産について、家族間で理解し合い、取扱いやルールを共有しておく。 -

専門家に相談する

不安や不明点を税理士や仏事に詳しい専門家に相談しておき、事前にトラブルを防ぐ。

よくあるご質問

Q.相続税の申告で、純金仏具を申告しなかったらどうなりますか?

A.税務署の調査で申告漏れが発覚した場合、「過少申告加算税」や「延滞税」が課されることがあります。場合によっては「純加算税」が適用されることもあります。故意でなくても申告漏れはペナルティの対象になりますので、評価があいまいな財産につきましては、必ず専門家に相談して下さい。

Q.「祭祀財産」か「課税対象」かの判断は、だれが決めるのですか?

A.最終的には税務署が判断します。相続人が「これは祭祀財産です」と主張しても、使用状況や金額、材質などに照らして、税務署が「資産」と判断すれば課税対象になります。ご不安な場合は、申告前に税理士に相談し、必要であれば書面で説明資料を添えるなどの対策もご検討しましょう。

Q.仏壇を買い替えたいのですが、相続税対策になりますか?

A.生前に仏壇を購入することで、その支出分だけ現金が減り、相続財産が圧縮されます。結果的に節税となる可能性があります。

Q.仏間や仏壇を置くための棚も祭祀財産になりますか?

A.仏間や棚などの建築物・家具は「礼拝用具」とは見なされず、祭祀財産には含まれません。対象となるのは、あくまで供養に直接使用する仏壇・仏具などです。

Q.仏壇を受け継ぐ予定の人がいない場合、どうすればいいですか?

A.家族の中に祭祀を主宰する人がいない場合は、家庭裁判所で「祭祀継承者指定の申し立て」を行うか、信託や永代供養の活用を検討しましょう。

Q.複数の兄弟がいる場合、どのように分けたらいいですか?

A.仏壇や仏具などの祭祀財産は分割の対象外です。民法上「祭祀を主宰すべき者」に一括して承継されます。分割して継承が出来ないため、事前に誰が継ぐかを明確にしておくことが必要です。

18金製のおりん紹介

当店で扱っている18金製仏具「18金製 たまゆらりん 槌目入り 1.8寸」は、伝統的な槌目加工による重厚感と精緻さを兼ね備えたデザインが魅力の逸品です。槌目加工には、材質を硬くする効果に加えて、光の反射で深みのある風合いと唯一無二の輝きを生み出します。

高岡の職人が一つ一つ丁寧に手作りしており、18金の持つ本物の輝きがお仏壇に格調を添えてくれます。18金は金の含有量が75%で、柔らかく傷つきやすい純金に比べて強度が高く、金の荘厳さと日常使いのしやすさを併せ持つ素材です。

美しい音色には、祈りのひとときに心を静め、深い癒しをもたらします。高級感だけでなく実用性も兼ね備えているこちらのおりんは、信仰心に基づいて日常的に使用していただくことで、祭祀財産として扱いが期待できます。

まとめ

本記事では、お仏壇や仏具が「祭祀財産」として扱われる法律上の位置づけや、その特徴についてご紹介いたしました。これらは相続税の対象外となる特別な財産でありながら、継承や管理には一定のルールと責任が伴います。また近年注目される「純金仏具」についても、その美しさや重厚感ゆえに、相続や贈与の際には資産価値として評価される可能性がある点に注意が必要です。

仏具は本来、ご先祖様への感謝と敬いの心を表すものであり、節税や資産形成を目的にするものではありません。真に心の拠り所となるような品を選ぶことが、供養の本質を守る第一歩です。そのためにも、ご家族間でしっかりと話し合いを行い、必要に応じて専門家の力を借りながら、納得のいく選択をすることが大切です。

インテリア仏壇ルミエールでは、仏壇・仏具の選定だけでなく、相続や供養に関するご相談も承っております。安心して仏事を進められるよう、スタッフ一同が丁寧に対応いたしますので、ご気軽にご相談ください。